Lain mukaan vakuutusvelvollisuus koskee kaikkia niitä Suomen sosiaaliturvan piiriin kuuluvia apurahansaajia, jotka ovat saaneet Suomesta myönnetyn työskentelyapurahan.

Eläke- ja työtapaturmavakuutus Melasta tulee ottaa, kun:

- apurahatyöskentely kestää vähintään neljä kuukautta,

- työskentelyyn tarkoitettu apurahasi on vuotuiseksi työtuloksi muunnettuna nousee tiettyyn summaan > katso ajantasaiset tiedot tästä Apurahansaajan työtulo

- apurahansaaja on 18–67 -vuotias eikä ole vanhuuseläkkeellä,

- apurahansaaja kuuluu Suomen asumisperusteiseen sosiaaliturvaan.

Lisätietoa: Apurahan saajan vakuutusoppaan löydät Melan sivuilta

Apuraha ja sosiaaliturva

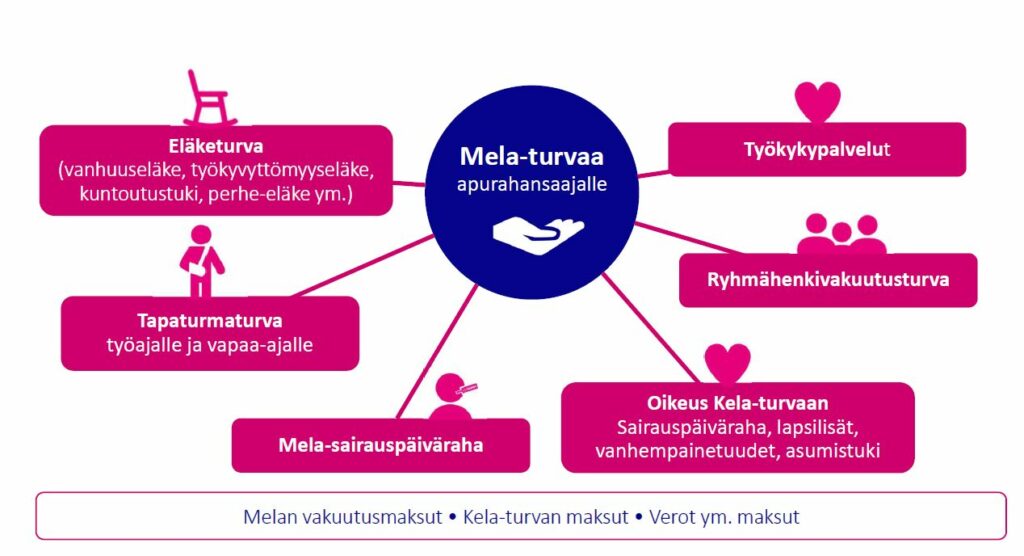

Maatalousyrittäjien eläkelaitos Mela hoitaa apurahansaajien sosiaaliturvaa eläke-, tapaturma- ja ryhmähenkivakuutusturvan osalta. Lakisääteiset vakuutusmaksut ovat noin 15–20 % työskentelyapurahan määrästä.

OLVI-säätiö on velvollinen ilmoittamaan Melalle sellaiset luonnolliselle henkilölle tai työryhmälle työskentelyyn myönnetyt apurahat, joiden kesto on vähintään neljä kuukautta ja apurahan määrä ylittää vakuuttamisen vähimmäisrajan. Tällaisten apurahojen saajien tulee itse olla yhteydessä Melaan vakuutuksen järjestämiseksi. Työryhmän tai hankkeen vastuullisen johtajan velvollisuus on ilmoittaa ryhmän jäsenten tiedot Melaan.

Mela ilmoittaa apurahansaajan maksamat eläkevakuutukset suoraan verottajalle. Kuitteja maksetuista vakuutuksista ei lähetetä säätiölle.

Apurahansaaja on velvollinen ilmoittamaan muutoksista Melaan. Muutokset työskentelyaikaan voi nyt ilmoittaa itse Melan asiointipalvelussa.

Apuraha ja verotus

Yksityisten tahojen opintoja, tieteellistä tutkimusta tai taiteellista toimintaa varten myöntämät stipendit ja apurahat ovat verottomia, jos niiden sekä julkisyhteisöiltä ja Pohjoismaiden neuvostolta saatujen stipendien, muiden apurahojen, opintorahojen ja palkintojen yhteismäärä tulon hankkimisesta ja säilyttämisestä johtuneiden menojen vähentämisen jälkeen on korkeintaan yhtä suuri kuin valtion vuotuinen taiteilija-apuraha.

Jos apurahoja yms. on verovuoden aikana ollut nettomääräisesti enemmän kuin vuotuisen taiteilija-apurahan enimmäismäärä, ylimenevä osa on veronalaista ansiotuloa (TVL 82 §:n 2 momentti).

Verovapaan vuosiapurahan määrä

Verovapaan apurahan raja on sama kuin valtion taiteilija-apurahan vuotuinen määrä, jonka Taiteen edistämiskeskus vahvistaa.

Lue lisää apurahojen verotuksesta

Apurahansaaja ei toimita OLVI-säätiölle verokorttia eikä säätiö tee maksetuista apurahoista ennakonpidätystä, vaikka kalenterivuonna maksetun apurahan suuruus ylittäisikin verovapaan apurahan määrän.

Lähetämme vuosittain tammikuussa tiedot edellisen vuoden aikana maksetuista apurahoista verottajalle. Apurahansaajan itsensä tulee ilmoittaa apuraha veroilmoituksessa ja vero maksetaan verovapaan apurahan ylittävältä osalta.

Muiden kulujen, kuten eläkevakuutusmaksujen, ammattikirjallisuuden ja matkakulujen, vähennyskelpoisuutta voi tiedustella verottajalta.

Lisätietoa apurahojen verotuksesta löydät Verohallinnon sivuilta.

Lisätietoa apurahalla työskentelystä myös Säätiöt ja rahastot ry:n sivuilta.